Estamos especialmente contentos de haber recuperado una sentencia de 30 de enero de 1990 por la que se dictamina que la horchata es un alimento y no un refresco y que por tanto su IVA debía ser el de los alimentos (10%) y no el de los refrescos (que tributaban por aquel entonces al 16%).

Gracias a Juan Matías Dolz de la Horchatería Dolz hemos tenido acceso a está sentencia histórica que os reproducimos aquí omitiendo los nombres de los implicados:

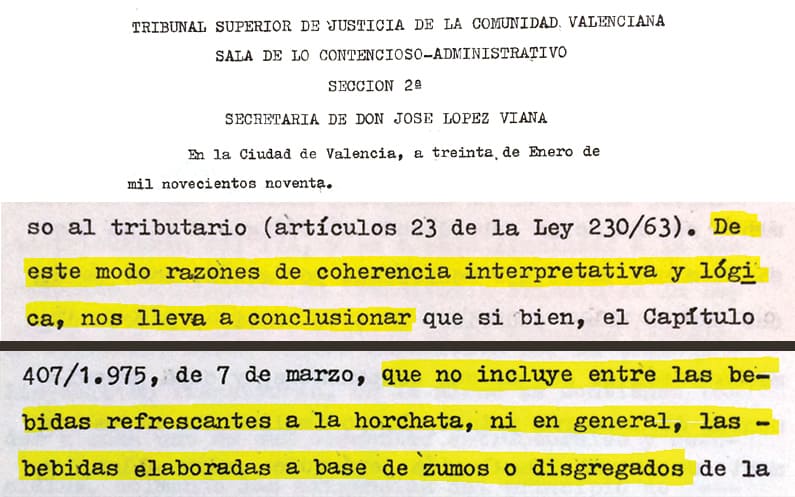

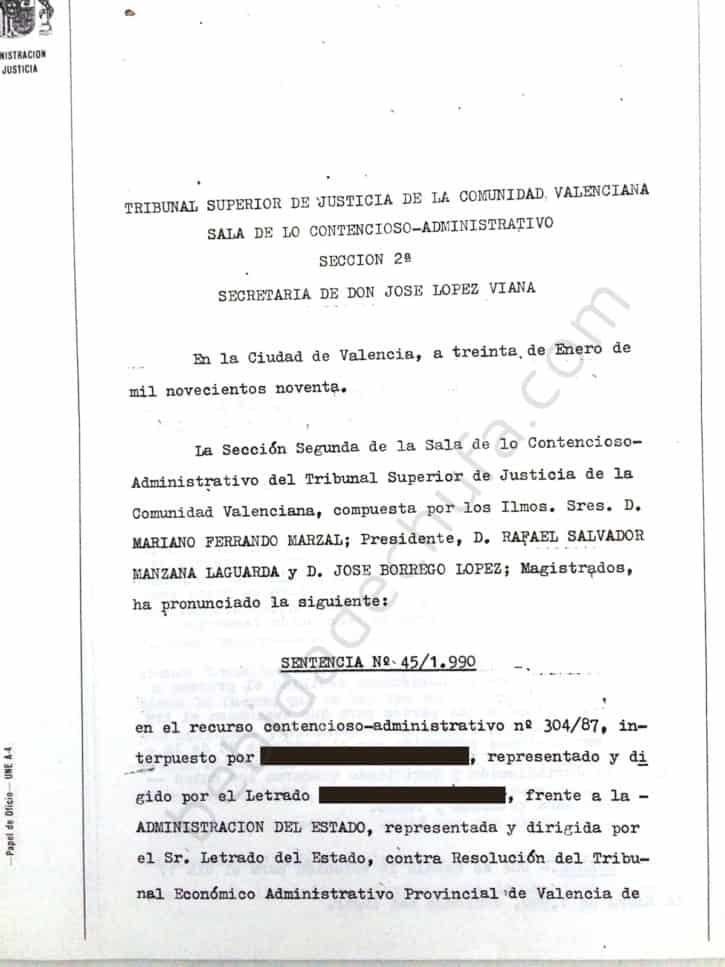

TRIBUNAL SUPERIOR DE JUSTICIA DE LA COMUNIDAD VALENCIANA SALA DE LO CONTENCIOSO-ADMINISTRATIVO SECCIÓN 2ª

En la Ciudad de Valencia, a treinta, de Enero de mil novecientos noventa.

La Sección Segunda de la Sala de lo Contencioso-Administrativo del Tribunal Superior de Justicia de la Comunidad Valenciana ha pronunciado la siguiente:

SENTENCIA Nº- 45/1.990

en el recurso contencioso-administrativo nº 304/87, interpuesto frente a la ADMINISTRACION DEL ESTADO contra Resolución del Tribunal Económico Administrativo Provincial de Valencia de 28 de Noviembre de 1.986, dictada en la reclamación 2006/86, por la que se desestimó ésta y confirmó el acto administrativo dictado por la Inspección de Aduanas de Valencia, en materia de Impuestos Especiales-Bebidas Refrescantes. Resolución nº 4.058/86.

ANTECEDENTES DE HECHO

PRIMERO.- Que interpuesto el recurso y seguidos los trámites prevenidos por la Ley, se emplazó al demandante para que formalizara la demanda, lo que verificó mediante escrito en que suplica se dicte sentencia declarando no ajustada a Derecho la resolución recurrida.

SEGUNDO.- Que el Abogado del Estado contesta a la demanda, mediante escrito en el que suplica se dicte sentencia por la que se confirme la resolución recurrida.

TERCERO.- Que no habiéndose recibido el proceso aprueba, se emplazó a las partes para que evacuasen el trámite de conclusiones prevenido por el artículo 78 de la Ley de la Jurisdicción y verificado quedaron los autos pendientes para votación y fallo.

CUARTO. Que se señaló la votación para el día 17 de Enero de 1.990, teniendo asís lugar.

QUINTO. En la tramitación del presente se han observado las prescripciones legales.

VISTOS: Los preceptos legales citados por las partes, concordantes y de general aplicación.

FUNDAMENTOS DE DERECHO

PRIMERO.- La primera cuestión jurídicamente relevante suscitada en la presente litis como motivo de impugnación y que ha sido alegada por la parte demandante es la atiniente a si se ha producido una quiebre de los principios de reserva formal y material al regularse el Impuesto sobre Bebidas Refrescantes por la Disposición Transitoria Primera de la Ley 39/79, originándose, a su vez una extensión del hecho imponible por medio de dicha técnica, así como una interpretación analógica vedada por los artículos 23 y 24 de la Ley General Tributaria, lo que haría nula dicha Disposición Transitoria.

Esta Sala entiende que son de rechazar los alegatos jurídicos realizados en tal sentido, ya que las Disposiciones Transitorias forman parte integrante de la Ley, tiene la fuerza que la Ley les da, y constituyen Derecho aplicable y vinculante, si bien condicionado por su propia naturaleza transitoria o provisional, de este modo si la Ley 39/79, de 30 de noviembre, reguladora de los impuestos especiales, nació con una clara vocación de provisionalidad al declarar en su texto que su vigencia estarla limitada en el tiempo por la prevista implantación del IVA, y con la finalidad de que estas dos figuras impositivas absorbieran toda la esfera de la imposición indirecta y si el articulo 1º de la Ley 39/79 excluía del ámbito de su aplicación la figura tributaria de las Bebidas refrescantes, y la Ley referida derogaba el Texto Refundido de 2 de Marzo de 1.967, se hacía preciso configurar la regulación de la figura impositiva de las Bebidas Refrescantes, en tanto la misma quedaba integrada en la órbita jurídico-tributaria del IVA y es a esta finalidad a la que responde la Disposición Transitoria Primera de la Ley 39/79, que al estar revestida en su andadura legislativa de todos y cada uno de los requisitos legales afectantes a la Ley formal, ve cumplimentados los requisitos del principio de legalidad tributaria que se exigen por los artículos 9.1, 31.1 de la Constitución, así como los del artículo 10 de la Ley General Tributaria (Artículo 10), y de Régimen Jurídico de la Administración del Estado (artículos 23, 26 y 28), pues al regularse dicha figura impositiva por la mentada Disposición Transitoria, en la misma se contienen todos y cada uno de sus ,elementos estructurales y esenciales, colmando las exigencias del principio de reserva, y por lo tanto en lo afectante a la delimitación del hecho imponible.

SEGUNDO.- Más cuestionable es el segundo motivo de impugnación relativo a si la horchata se puede considerar como bebida refrescante a los efectos impositivos. Y es que la mentada Disposición Transitoria delimitado el hecho imponible, cual es la elaboración:

a) De jarabes y bebidas refrescantes… remite para, definir su ámbito a los productos que determina al vigente Código Alimentario Especial, y las Reglamentaciones técnico-sanitarias dictadas en desarrollo del mismo.

Con ello, se plantea el dilema jurídico de si el Reglamento es una norma subordinada al Código, y en su caso si el mismo puede ser modificado por aquél, como de hecho parece haber ocurrido. En este sentido, parece claro que el código Alimentario a nivel principal tiene carácter preeminente, pues de su propia definición resulta que constituye un cuerpo orgánico de normas básicas y sistematizadas, pero que necesita un desarrollo normativo que complete y concrecione aquél, de este modo se origina un grupo normativo, en tanto conjunto de normas articuladas isomórificamente, es decir que tiene una común característica que se deriva de la misma razón de ser de sus componentes, y cuya preeminencia de la norma principal, no implica que necesariamente de de una vinculación jerárquica entre ellas, como delata el carácter básico que se le atribuye al Reglamento Técnico-Sanitario por el Tribunal Constitucional (Sentencia de 28 de Abril de 1.983), y la forma legislativa adoptada por ambas disposiciones legislativas (artículos 23 al 24 de la Ley de Régimen Jurídico de la Administración del Estado de 26 de Julio de 1957), por lo que hay que colegir que se trata de normas con la misma forma y de igual ordenación, que no se encuentran entre sí en una relación estricta de jerarquía advertidos sus rasgos comunes de normas básicas, realidad material y formal, lo que posibilita que el Reglamento pueda modificar el Código siempre que no vulnere su contenido principal, lo cual constituiría un problema exegético que habrá que canalizar a través de lo dispuesto en el artículo 3.1 del Título Preliminar del Código Civil y normas hermenéuticas propias del campo sectorial y normativo aplicable, en este caso al tributario (artículos 23 de la Ley 230/63). De este modo razones de coherencia interpretativa y lógica, nos lleva a conclusionar que si bien, el Capítulo XXIX del Código Alimentario Español, aprobado por Decreto 2484/67 de 21 de septiembre incluye entre las bebidas no alcohólicas o refrescantes a las bebidas de disgregados de frutas, de tubérculos y semillas y, concretamente, a las horchatas, tal disposición normativa se ha de entender modificada y rectificada por la Reglamentación técnico–sanitaria para la Elaboración y Venta de Bebidas Refrescantes, aprobada por Decreto 407/1.975 de 7 de marzo, que no incluye entre las bebidas refrescantes a la horchata, ni en general, las bebidas elaboradas a base de zumos o disgregados de la chufa, ni de ninguna otra clase de tubérculo, como se ha encargado de ratificar el Reglamento regulador del Impuesto –sobre el Valor Añadido. Por todo ello, procede estimar el presente recurso contencioso-administrativo y anular el acto administrativo impugnado por no ser el mismo conforme al Ordenamiento Jurídico, pues al no constituir la horchata bebida refrescante no se origina el hecho imponible, siendo improcedentes las liquidaciones giradas por tal concepto tributario.TERCERO. Que no procede hacer declaración alguna sobre las costas procesales

FALLAMOS

Que debemos estimar y estimamos el recurso contencioso-administrativo contra resolución del Tribunal Económico Administrativo Provincial de Valencia de fecha 28 de Noviembre de 1.986, desestimatoria de la reclamación nº 2.006/86 formulada contra resolución de la Aduana de Valencia en materia de Impuestos Especiales, por no ser las Actas de Liquidación impugnadas conforme a Derecho, procediendo a su anulación, y todo ello sin hacer expresa imposición sobre las costas procesales.

A su tiempo y con certificación literal de la presente, devuélvase el expediente administrativo al Centro de su procedencia.

Así por esta nuestra Sentencia, de la que unirá certificación a los autos, lo pronunciamos, mandamos y firmamos.

Es un documento histórico que nos encanta compartir con todos vosotros.

¿Sabías que la horchata fue considerada alimento y no refresco en 1990?